行业深度 | 氢能产业链及各环节痛点分析

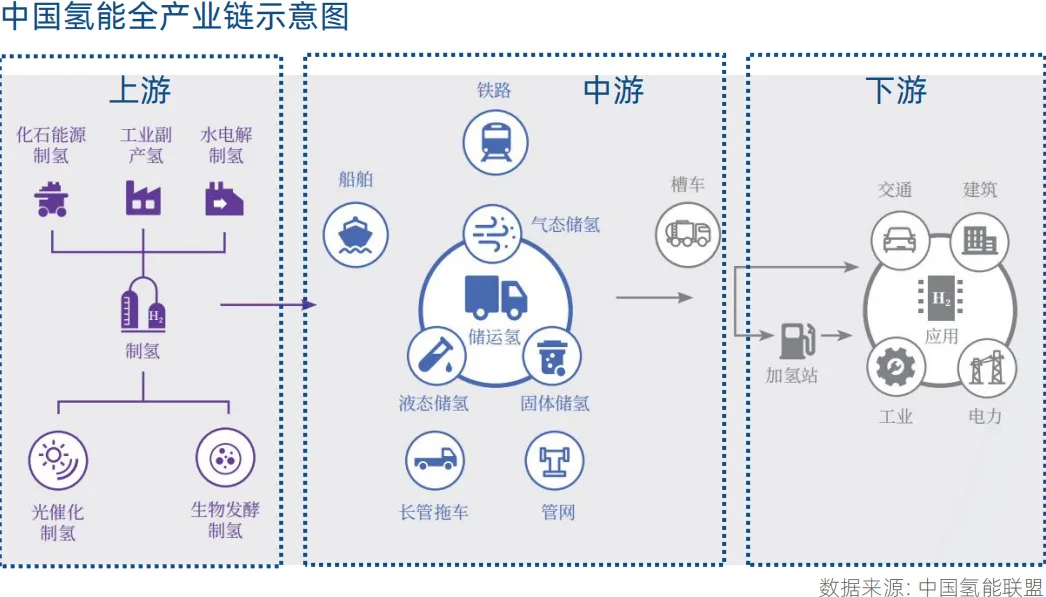

中国作为全球最大的氢气生产国和消费国,在氢能领域拥有庞大的市场基础,但当前氢能的生产和消费结构仍高度依赖化石燃料制取的灰氢,绿氢的占比亟待提升。

氢气储运技术主要以高压气态为主,这一现状限制了储运效率与成本效益的进一步优化。在下游应用领域,加氢站网络的建设、燃料电池汽车的普及以及工业领域的氢能应用探索均处于起步阶段,展现出广阔的市场潜力与待解的技术难题。

全面审视并有效应对氢能产业链各环节的难点卡点,对于推动氢能产业的可持续发展具有重要意义。氢能作为引领全球能源转型与实现碳中和目标的关键力量,其产业链条的构建与发展面临着诸多挑战与机遇。

01.上游制氢痛点-清洁氢

当前,清洁氢来源以工业副产氢为主。副产氢总量有限,大部分在生产过程中都有较好利用,怎么进行高附加值替代和含氢废气挖掘扩大清洁氢供给,降低供给价格是清洁氢的最大需求。

目前我国氢源供应在经济性上来看,清洁氢具有绝对优势,但清洁氢受制于工业副产特性和运输限制,具有一定的区域性。

清洁氢最低零售价已经低于等效汽柴油零售价格,降至25元/kg(折合私家车22.25元/100km,49t重卡260元/100km)。已经让氢能商用车在区域范围具备较强的能源价格优势和供给优势

02.上游制氢痛点-可再生氢

目前可再生氢来源以电解水制氢为主。虽然电解槽售价从2020年约2000元/kW,2023年已经降至1500元/kW,但在工业领域,还需要电解槽降至800元/kW以下,且电解的电价降至0.15元/度以下时,可再生氢才具有明显优势,可再生氢的降本过程,还需要一段较长时间。

同时,可再生电力的波动特性,对电解水制氢的柔性生产也提出了新要求,比如几十套电解槽规模的制氢厂,在电源供应低负荷运行时,气体供应品质的稳定性和负荷调节响应速度,都是目前行业内需要不断完善优化的。

可再生氢是碳中和背景下未来的主流氢源,通过不断技术迭代降低成本,才可能让可再生氢逐步替代高碳排工艺的氢。

03.中游储运痛点

氢的高效低成本储运是氢能发展重要环节,也是我国目前氢能发展的瓶颈之一,氢气运输成本在氢气终端价格中比例过高,制约了氢能终端应用的快速普及。

在储氢方面,可以分为高压气态储氢、低温液态储氢、固态储氢、有机液态储氢等形式。

在运输方面,可以分为气态管道运输、气态罐车运输、液态低温运输、液态化合物运输、固态运输等方式。由于氢气沸点只有20K,因此液态氢气虽然具有较高运输效率,能量密度,但是成本和安全性局限了液态氢气的民用领域发展。

目前主流的氢气储运为气态高压储运,但是其运输效率较低,运输门槛较高,造成了氢气运输成本下降困难。

氢气以气态管道运输是经济性最强的,是未来大规模氢气调度的终极方向,当下纯氢管道的新建投资较大,但天然气管网建设相对健全,中短期应用天然气掺氢管道进行氢气运输是最有效的输氢方式,从远期看,当氢能产业非常成熟,产氢用氢量大且稳定集中时,纯氢管道将成为主流输氢方式。

04.下游应用痛点-工业领域

氢能作为一项深度脱碳技术,未来将成为那些无法电气化、难以减排,或对电池有较高限制、电气化成本收益不高的场景中最佳的工业脱碳解决方案。

在化工领域,氢气是常用的还原剂,被用于多种化工生产中,是最基础的大宗工业气体。用可再生氢逐步替代原有化工中的高碳氢是必然趋势,同时将使得该型化工生产中的副产氢碳排放强度变得更低甚至“零碳”。

绿氢进入化工脱碳有两个途径,一个是进入原有化工厂进行部分替代,一个是新建绿色甲醇厂或者绿色合成氨厂。前者随着替代比例,化工品成本可控;后者依赖于出口、绿色溢价和税收政策支持才能提高其市场竞争力。

在钢铁生产中,采用氢气作为替代焦炭的还原剂,不仅可以使钢铁变得低碳,也会减少钢铁配套行业的环境污染。

同时,生产过程产生的二氧化碳结合CCS或者CCU技术,将钢铁与化工联合生产可进一步扩大绿色工业发展。氢能进入钢铁过程会慢于化工品,钢铁原料成本更敏感,依赖高端钢铁绿色转型带动。

05.下游应用痛点-电力储能

随着能源行业供给清洁化、消费电气化、利用高效化趋势深入,储能的需求也越来越大,氢储能的发展将加速电力系统结构变化,促进新型电力系统的建成。

副产或电解水制氢-储氢-氢发电可以构建成微电网系统,并同时进行热电氢的多能源联供,有效解决偏远地区和海岛地区清洁用能,便捷用能,安全用能问题。

氢能作为能源枢纽之一,其在源侧(“风光氢储一体化”“风光水火储氢一体化”)、荷侧(“制氢加氢一体站”“制氢加氢加油充电一体站”)建设需要漫长过程和经济性考验。

06.下游氢能应用痛点-交通

氢能在交通运输领域,氢气可以显著减少卡车、公共汽车、飞机和船舶排放的温室气体,以改善空气质量。

根据IEA 和中国氢能联盟的数据分析,到 2060 年,交通运输业对于氢能需求量的增长贡献最大。氢燃料电池车能量密度高,加注燃料便捷、续航里程较高,未来市场前景广阔,有望与纯电动汽车形成互补并存的格局。

业内认为,氢燃料电池汽车技术是部分商用车型的终极技术选择,例如牵引车这类需要单日行驶超过 500 公里的长途商用车。

截止2023年上半年,全球总共建设加氢站1089座,中国累计建成351座,为全球最大加氢站保有量国家。目前燃料电池价格也从1万元降至2000元/kW,到2030年将进一步降低至300元~1000元/kW,呈现对纯电车电池成本的绝对优势。虽然到2023年,我国燃料电池车保有量才12,682辆,相对于其他新能源车保有量来说很少,但是氢燃料电池商用车的成本优势逐渐体现,在部分区域已经实现对柴油车和天然气车的经济替代。

氢能在交通领域的应用,是未来我国减碳的重要贡献力量,到2060年预计会有累计143亿吨的碳减排量。大力发展氢能路面交通意义重大,同时路面交通也是所有氢能在实现和推进过程中,最容易实现和商业化的。氢能交通要大力发展,一方面是氢燃料发电系统成本的持续降低,二是能源供给价格降低和供给便利。据电车行业研究院的研究,氢燃料电池客车、物流车、重卡等车型将在 2030 年前取得与纯电动车型相当的全生命周期经济性。